Dla Kredytobiorców, którzy są zainteresowani tzw. wakacjami kredytowymi tj. zawieszeniem spłat kredytu zamieściliśmy poniżej poradnik, z którym warto się zapoznać aby poznać szczegóły.

Co to są wakacje kredytowe?

Wakacje kredytowe to możliwość zawieszenia spłaty kredytu hipotecznego.

W oparciu o nowelizację Ustawy z dnia 07 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, która obowiązuje od dnia 15 maja 2024 roku w Banku Spółdzielczym w Mińsku Mazowieckim od tego dnia można składać wnioski o zawieszenie spłaty kredytu hipotecznego w 2024 roku.

Komu przysługują wakacje kredytowe?

Wakacje kredytowe w 2024 roku przysługują Kredytobiorcy:

– tylko do jednej umowy kredytowej w złotych polskich wybranej z zawartych we wszystkich bankach,

– tylko do umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych,

– tylko gdy wartość udzielonego kredytu hipotecznego na cele mieszkaniowe, nie przekracza 1 200 000 zł oraz:

1. średni wskaźnik RdD przekracza 30%. Wyliczając go, należy wziąć pod uwagę średnią wartość wskaźnika RdD z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe,

lub

2. na dzień złożenia wniosku o wakacje kredytowe na utrzymaniu Kredytobiorcy jest co najmniej 3 dzieci, które

• nie ukończyły 18. roku życia,

• nie ukończyły 25. roku życia do 30 września – jeśli dziecko uczy się w szkole lub studiuje,

• mają orzeczenie o umiarkowanym albo znacznym stopniu niepełnosprawności (niezależnie od tego, ile mają lat).

Ważne!

Dzieci, które są na utrzymaniu, to również dzieci:

• nad którymi sprawuje się rodzinną pieczę zastępczą,

• dla których Kredytobiorca jest dotychczasową rodziną zastępczą,

• które przebywają w prowadzonym przez Kredytobiorcę rodzinnym domu dziecka.

Co to jest wskaźnik RdD i jak go obliczyć?

Wskaźnik RdD to stosunek miesięcznej raty kapitałowo-odsetkowej kredytu hipotecznego do miesięcznego dochodu gospodarstwa domowego. Wartość wskaźnika jest wyrażona w procentach (np. 0,45 to 45%).

Wzór

Aby obliczyć współczynnik RdD:

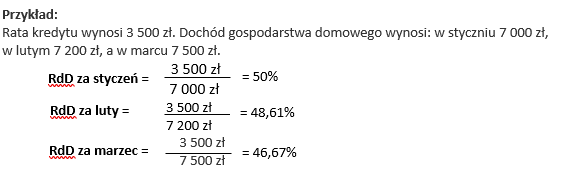

1. należy zsumować dochody całego gospodarstwa domowego (wszystkich domowników) w każdym z 3 ostatnich miesięcy (osobno dla każdego miesiąca). Jeżeli Umowa kredytu została podpisana przez więcej niż 1 osobę – dochód należy obliczyć dla każdej z nich,

2. dla każdego z 3 ostatnich miesięcy należy podzielić wysokość raty kredytu przez łączny dochód (np. 3000 zł/6500 zł),

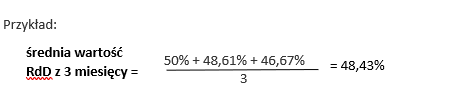

3. należy obliczyć średnią arytmetyczną z 3 uzyskanych wyników (np. 30% + 40% + 40%/3),

4. jeśli otrzymany wynik jest wyższy niż 30%, przysługuje prawo skorzystania z wakacji kredytowych 2024.

Jak obliczyć dochód gospodarstwa domowego?

Aby obliczyć dochód gospodarstwa domowego należy dodać wszystkie dochody netto oraz dochody netto osób, z którymi Kredytobiorca mieszka i prowadzi wspólne gospodarstwo domowe bez uwzględniania zasiłków i świadczeń.

Szczegółowe informacje znajdują się w ustawie z dnia 12 marca 2004 r. o pomocy społecznej.

Jak sprawdzić, czy spełnia Kredytobiorca warunek RdD?

1. Należy obliczyć dochód gospodarstwa domowego z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe. Należy wziąć pod uwagę osobno każdy miesiąc.

Ważne! Jeśli Kredytobiorca tworzy gospodarstwo domowe z innymi osobami – należy uwzględnić dochód każdej z nich.

2. Należy oblicz wskaźnik RdD dla każdego miesiąca.

3. Należy obliczyć średnią z 3 uzyskanych wyników.

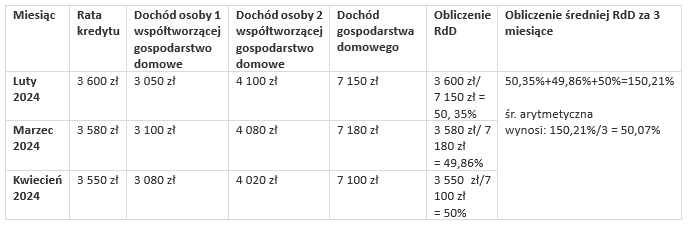

Przykład wyliczenia średniej wartości RdD

1. Przykład wyliczenia średniej wartości RdD dla wieloosobowego gospodarstwa domowego, które spełnia warunek – RdD powyżej 30 %

Jeśli otrzymany wynik jest wyższy niż 30%, Kredytobiorca ma prawo skorzystać z wakacji kredytowych 2024

Prawa Kredytobiorcy wynikające z ustawy

Spłatę kredytu hipotecznego można zawiesić:

• od 1 czerwca 2024 r. do 31 sierpnia 2024 r. – w wymiarze maksymalnie dwóch miesięcy

• od 1 września 2024 r. do 31 grudnia 2024 r. – w wymiarze maksymalnie dwóch miesięcy.

Jeśli spełnione zostaną wszystkie poniższe warunki, Kredytobiorca może skorzystać z wakacji kredytowych.

Warunki do spełnienia:

1. umowa kredytowa została zawarta przed dniem 1 lipca 2022 r.,

2. kredyt hipoteczny jest w złotych polskich,

3. celem umowy kredytu było zaspokojenie własnych potrzeb mieszkaniowych,

4. wartość udzielonego kredytu nie przekracza 1.200.000,00 zł

Na czym polega zawieszenie spłaty?

Spłata kredytu zostanie zawieszona na wskazany przez Kredytobiorcę okres na podstawie złożonego do Banku wniosku, który obejmować może wyłącznie przyszłych rat do zapłaty i nie obejmuje kredytów wymagalnych w całości, w stosunku do których został ustalony harmonogram spłat wymagalnego zadłużenia.

W przypadku złożenia wniosku o wakacje kredytowe przed dniem lub w dniu przypadającym na spłatę raty kredytu hipotecznego, a Bank pobierze ratę - po rozpatrzeniu i weryfikacji wniosku o wakacje kredytowe w ciągu kilku dni Bank zwróci na rachunek z którego pobrał ratę kredytu i zastosuje wakacje.

Bank przedłuża całkowity okres kredytowania, dokładnie o liczbę miesięcy, w których Kredytobiorca zawiesza spłatę.

Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu. Terminy na spłatę rat zostaną przedłużone bez żadnych dodatkowych kosztów.

Bank przekaże do Biura Informacji Kredytowej S.A. dane o zawieszeniu spłaty kredytu i wydłużonym okresie kredytowania, jaki powstał w wyniku tego zawieszenia.

Dodatkowe wyjaśnienia pojęć, których używamy

Dochód – przychody Kredytobiorcy z miesiąca:

• który poprzedza miesiąc złożenia przez Kredytobiorcę wniosku o wakacje kredytowe lub

• w którym złożony zostanie wniosek o wakacje kredytowe – jeśli utraci Kredytobiorca dochód.

Aby wyliczyć dochód, należy pomniejszyć miesięczne przychody o:

1) podatek dochodowy od osób fizycznych i koszty uzyskania przychodu,

2) składki na ubezpieczenie zdrowotne,

3) kwotę alimentów, jeśli płacone są na rzecz innych osób.

Gospodarstwo domowe – gospodarstwo, które tworzy Kredytobiorca:

• samodzielnie (jednoosobowe gospodarstwo domowe) lub

• wspólnie z innymi osobami, które na stałe z Kredytobiorcą mieszkają (wieloosobowe gospodarstwo domowe).

Szczegółowe definicje pojęć znajdują się w Ustawie z dnia 12 marca 2004 r. o pomocy społecznej.

Podstawa prawna

Ustawia z dnia 12 marca 2004 r. o pomocy społecznej:

Art. 8 ust. 3 – „Dochód to suma miesięcznych przychodów z miesiąca poprzedzającego złożenie wniosku lub w przypadku utraty dochodu z miesiąca, w którym wniosek został złożony, bez względu na tytuł i źródło ich uzyskania, jeżeli ustawa nie stanowi inaczej, pomniejszoną o:

1) miesięczne obciążenie podatkiem dochodowym od osób fizycznych i koszty uzyskania przychodu;

2) składki na ubezpieczenie zdrowotne określone w przepisach o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz ubezpieczenia społeczne określone w odrębnych przepisach;

3) kwotę alimentów świadczonych na rzecz innych osób.”

Natomiast w myśl art. 8 ust. 4 ustawy o pomocy społecznej do dochodu ustalonego zgodnie z ust. 3 nie wlicza się:

1) jednorazowego pieniężnego świadczenia socjalnego;

2) zasiłku celowego;

3) pomocy materialnej mającej charakter socjalny albo motywacyjny, przyznawanej na podstawie przepisów o systemie oświaty;

4) wartości świadczenia w naturze;

5) świadczenia przysługującego osobie bezrobotnej na podstawie przepisów o promocji zatrudnienia i instytucjach rynku pracy z tytułu wykonywania prac społecznie użytecznych;

6) świadczenia pieniężnego, o którym mowa w ustawie z dnia 20 marca 2015 r. o działaczach opozycji antykomunistycznej oraz osobach represjonowanych z powodów politycznych (Dz. U. z 2023 r. poz. 388), i pomocy pieniężnej, o której mowa w art. 19 ust. 2 ustawy z dnia 24 stycznia 1991 r. o kombatantach oraz niektórych osobach będących ofiarami represji i okresu powojennego (Dz. U. z 2022 r. poz. 2039), w art. 7a ust. 2 ustawy z dnia 2 września 1994 r. o świadczeniu pieniężnym i uprawnieniach przysługujących żołnierzom zastępczej służby wojskowej przymusowo zatrudnianym w kopalniach węgla, kamieniołomach, zakładach md uranu i batalionach budowlanych (Dz. U. z 2021 r. poz. 1774), w art. 5a ust. 2 ustawy z dnia 31 maja 1996 r. o osobach deportowanych do pracy przymusowej oraz osadzonych w obozach pracy przez III Rzeszę i Związek Socjalistycznych Republik Radzieckich (Dz. U. z 2021 r. poz. 1818), w art. 10a ust. 2 ustawy z dnia 16 listopada 2006 r. o świadczeniu pieniężnym i uprawnieniach przysługujących cywilnym niewidomym ofiarom działań wojennych (Dz. U. z 2021 r. poz. 1820) oraz w art. 10 ust. 2 ustawy z dnia 20 marca 2015 r. o działaczach opozycji antykomunistycznej oraz osobach represjonowanych z powodów politycznych;

7) dochodu z powierzchni użytków rolnych poniżej 1 ha przeliczeniowego;

8) świadczenia wychowawczego, o którym mowa w ustawie z dnia 11 lutego 2016 r. o pomocy państwa w wychowywaniu dzieci (Dz. U. z 2022 r. poz. 1577 i 2140);

9) świadczenia pieniężnego, o którym mowa w art. 8a ust. 1 ustawy z dnia 7 września 2007 r. o Karcie Polaka (Dz. U. z 2023 r. poz. 192);

10) świadczenia pieniężnego przyznawanego na podstawie art. 9 ustawy z dnia 22 listopada 2018 r. o grobach weteranów walk o wolność i niepodległość Polski (Dz. U. poz. 2529);

11) nagrody specjalnej Prezesa Rady Ministrów przyznawanej na podstawie art. 31a ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów (Dz. U. z 2022 r. poz. 1188);

12) pomocy finansowej przyznawanej repatriantom, o której mowa w ustawie z dnia 9 listopada 2000 r. o repatriacji (Dz. U. z 2022 r. poz. 1105);

13) środków finansowych przyznawanych w ramach działań podejmowanych przez organy publiczne, mających na celu poprawę jakości powietrza lub ochronę środowiska naturalnego;

14) zwrotu kosztów, o których mowa w art. 39a ust. 1 ustawy z dnia 14 grudnia 2016 r. - Prawo oświatowe (Dz. U. z 2021 r. poz. 1082, z późn. zm. 5 );

15) rodzinnego kapitału opiekuńczego, o którym mowa w ustawie z dnia 17 listopada 2021 r. o rodzinnym kapitale opiekuńczym (Dz. U. poz. 2270 oraz z 2022 r. poz. 2140);

16) dofinansowania obniżenia opłaty rodzica za pobyt dziecka w żłobku, klubie dziecięcym lub u dziennego opiekuna, o którym mowa w art. 64c ust. 1 ustawy z dnia 4 lutego 2011 r. o opiece nad dziećmi w wieku do lat 3 (Dz. U. z 2023 r. poz. 204);

17) kwotę dodatku energetycznego, o którym mowa w art. 5c ustawy z dnia 10 kwietnia 1997 r. - Prawo energetyczne (Dz. U. z 2022 r. poz. 1385, z późn. zm. 6 );

18) kwotę dodatku osłonowego, o którym mowa w art. 2 ust. 1 ustawy z dnia 17 grudnia 2021 r. o dodatku osłonowym (Dz. U. z 2023 r. poz. 169 i 295);

19) kwoty dodatku węglowego, o którym mowa w art. 2 ust. 1 ustawy z dnia 5 sierpnia 2022 r. o dodatku węglowym (Dz. U. z 2023 r. poz. 141 i 295);

20) kwotę dodatku dla gospodarstw domowych z tytułu wykorzystywania niektórych źródeł ciepła, o którym mowa w art. 1 pkt 2 ustawy z dnia 15 września 2022 r. o szczególnych rozwiązaniach w zakresie niektórych źródeł ciepła w związku z sytuacją na rynku paliw (Dz. U. poz. 1967, z późn. zm.

21) kwoty dodatku elektrycznego, o którym mowa w art. 27 ust. 1 ustawy z dnia 7 października 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców energii elektrycznej w 2023 roku oraz w 2024 roku w związku z sytuacją na rynku energii elektrycznej (Dz. U. z 2023 r. poz. 269 i 295).

Zgodnie z art. 8 ust. 5 W stosunku do osób prowadzących pozarolniczą działalność gospodarczą:

1. opodatkowaną podatkiem dochodowym od osób fizycznych na zasadach określonych w przepisach o podatku dochodowym od osób fizycznych - za dochód przyjmuje się przychód z tej działalności pomniejszony o koszty uzyskania przychodu, obciążenie podatkiem należnym określonym w przepisach o podatku dochodowym od osób fizycznych i składkami na ubezpieczenie zdrowotne określonymi w przepisach o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, związane z prowadzeniem tej działalności oraz odliczonymi od dochodu składkami na ubezpieczenia społeczne niezaliczonymi do kosztów uzyskania przychodów, określonymi w odrębnych przepisach, z tym że dochód ustala się, dzieląc kwotę dochodu z działalności gospodarczej wykazanego w zeznaniu podatkowym złożonym za poprzedni rok kalendarzowy przez liczbę miesięcy, w których podatnik prowadził działalność, a jeżeli nie prowadził działalności, za dochód przyjmuje się kwotę zadeklarowaną w oświadczeniu tej osoby;

2. opodatkowaną na zasadach określonych w przepisach o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne - za dochód przyjmuje się kwotę zadeklarowaną w oświadczeniu tej osoby.

Jak złożyć wniosek o wakacje kredytowe 2024 r.?

Wniosek o zawieszenie spłaty kredytu powinien być złożony i podpisany przez wszystkich Kredytobiorców.

Wypełniony wniosek można złożyć przez:

- bankowość elektroniczną Internet Banking

- w oddziale naszego Banku.

Alternatywnie można również złożyć wniosek:

- drogą korespondencyjną (listownie) na adres Banku: Bank Spółdzielczy w Mińsku Mazowieckim ul. Piłsudskiego 6, 05-300 Mińsk Mazowiecki z dopiskiem: "Wakacje kredytowe 2024"

UWAGA: w przypadku wniosków składanych pocztą tradycyjną (listownie) wiążąca jest data doręczenia do Banku wniosku o wakacje kredytowe, a nie data wysłania wniosku do Banku.